一周跌了15%,创下年内新低。白酒指数再探底,头部酒企勉强撑住,二三线已血流成河。这不是一次普通的回调——白酒行业的底层逻辑,正在被市场的冷水浇醒。

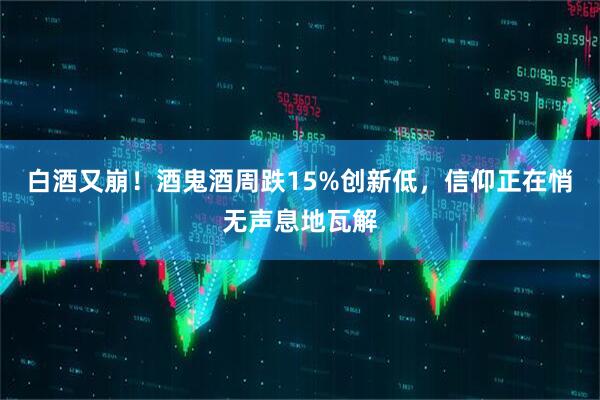

截至6月12日收盘,Wind白酒指数周跌3.66%,报收42358点,盘中最低探至41502点。酒鬼酒以单周近15%的跌幅领跌全板块,皇台酒业紧随其后,区域白酒几乎全线溃败。头部也未能幸免:、洋河、古井贡酒周跌幅在2%以内,唯有茅台逆势微涨1.5%——独木难支。

↑ 图片来源:Wind/相关行情截图

一、不是跌多少的问题,是\"为什么跌\"的问题

白酒这轮下跌跟以往不一样。往年跌,是板块轮动、是情绪波动、是涨多了的正常回调。今年跌,戳穿了一个所有人不愿面对的事实:

白酒正在从\"类金融资产\"变回\"普通消费品\"。

1. \"囤茅台=赚钱\"这个信仰,裂了

过去十年,白酒行业最重要的隐性引擎不是消费,是囤货。经销商囤货比卖货赚得多,消费者买茅台不为喝、为理财。一个消费品硬生生变成了类金融资产——和、黄金放在同一个\"保值增值\"货架上。但当批价从2700跌到1685(跌了-22%),这个信仰开始出现裂缝。正循环一旦变成负循环:批价跌→抛售→批价再跌→信仰进一步松动→更多人抛售。

2. 消费复苏的故事讲不下去了

去年讲\"消费复苏利好白酒\",今年数据摆在这里:白酒消费恢复速度\"仍然较慢\"。不是不复苏,是复苏得比所有人预期的都慢。白酒公司业绩还没大面积爆雷,但预期已经先崩了。

二、谁最惨?酒鬼酒领跌的深层原因

酒鬼酒一周跌掉近15%,不是偶然。它是区域白酒\"过度泡沫\"的缩影:

白酒板块分化:谁在扛,谁在崩

贵州茅台:周涨+1.5%(头部护盘,独木难支)

五粮液/洋河/古井贡:周跌-2%以内

酒鬼酒:周跌-14.99%(创年内新低)

皇台酒业:大幅下跌

白酒指数:周跌-3.66%,最低探至41502点

分化逻辑非常清晰:茅台有品牌壁垒,经销商体系还能撑住批价;二三线酒企没有定价权,批价一旦松动就是连锁抛售。酒鬼酒此前靠内参系列讲高端化故事,估值溢价较高,现在故事讲不下去了,杀估值比杀业绩更狠。

三、6·18也救不了——价格战都打不动了

往年6·18是白酒的促销旺季。但今年出现了反常现象——\"1499飞天茅台\"不再成为引流神器。据今日酒价数据,2026年飞天茅台原箱批价1685元/瓶,变化幅度不大——既没有往年6·18的大幅跳水,也没有促销拉动。

反常信号解读

不是促销力度不够——是渠道商不敢降了。批价已从高点跌了超20%,再降价就是亏本出清。往年6·18是\"以价换量\",今年变成了\"不敢动价格、也没有量\"——这是比降价更糟糕的信号。

四、白酒还能买吗?

主任可以帮你理清逻辑:

白酒投资的三个关键变量

变量一:批价什么时候企稳? — 飞天批价连续不跌才是真正的底部信号。目前1685元还在缓慢阴跌中,没有止跌迹象。

变量二:社会库存到底多少? — 过去三年囤积的\"理财型茅台\"究竟有多少存量,没人能算清。这些都是悬在市场上的\"暗库存\"。

变量三:业绩什么时候兑现? — 白酒公司的利润表往往是滞后指标。批价跌了半年之后,才会传导到上市公司财报。

⚠️ 主任观察:白酒不是第一次跌,也不会是最后一次。但这一次下跌的逻辑跟2013年三公消费限制不同——那次是政策一刀切,这次是\"共识\"的逐步瓦解。共识一旦破了,修复起来需要的时间比政策转向长得多。

当白酒不再被当成\"永远涨\"的类金融资产,它才能真正回归消费品的估值——而这个过程,才刚刚开始。

⚠️ 风险提示:本文仅供参考,不构成投资建议。股市有风险,入市需谨慎。

配资网提示:文章来自网络,不代表本站观点。

热点资讯

推荐资讯